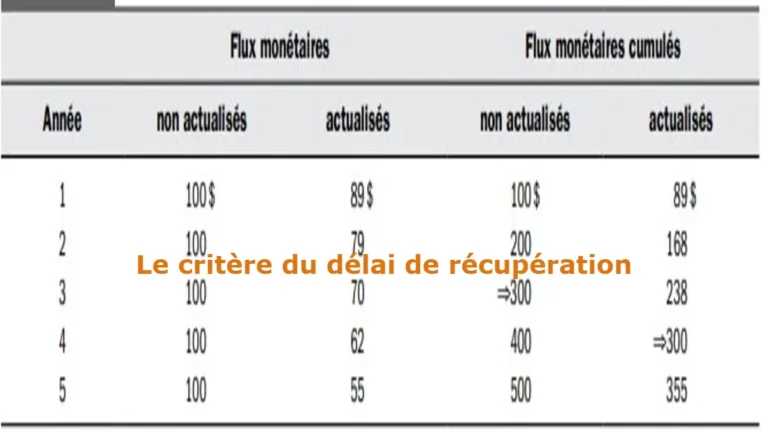

Le critère du délai de récupération

En pratique, on parle couramment de retour ou de délai de récupération sur un investissement proposé. c’est l’un des critères du choix d’investissement. Globalement, le critère du délai de récupération s’agit du laps de temps nécessaire pour récupérer l’investissement initial…